Prezantohen rezultatet e dy auditimeve të pajtueshmërisëdhe një auditimi të performancës

Auditorja e Përgjithshme, Vlora Spanca, në konferencë për media të enjten prezantoi gjetjet dhe rekomandimet e raportit tëauditimit të performancës “Vlerësimi i Procedurave të Shitjes Direkte të Aseteve nën menaxhimin e Agjencisë Kosovare të Privatizimit”, për periudhën 2019-2021; auditimit të pajtueshmërisë “Dhënia në shfrytëzim e pronave komunale dhe monitorimi i tyre në komunën e Ferizajt për periudhën 01.01.2022 – 30.09.2023”; si dhe auditimit të pajtushmërisë“Prokurimi dhe menaxhimi i kontratave në Ministrinë e Shëndetësisë për vitin 2023”.

Po ashtu znj. Spanca bëri me dije se deri më 31 gusht të këtij viti në përputhje me planin auditues, do të kryhen dhe publikohenedhe tri raportet e auditimit të performancës si: Prishtina Parking, Pronat e Institutit Bujqësore dhe Lista e pritjes së pacienteve.

Sezoni i auditimit 2023/2024 do të përmbyllet me dërgimin e Raportit Vjetor të Auditimit të buxhetit të shtetit për vitin 2023 në Kuvendin e Republikës së Kosovës si dhe me identifikimin e rasteve me elemente potenciale për mashtrim te cilat do t’i dërgohen Prokurorit te Shtetit.

Fjala e plotë e Auditores së Përgjithshme në konferencën për media:

Mirë se keni ardhur në konferencën tonë të katërt për media përkëtë vit dhe paraprakisht ju faleminderit për kontributin tuaj në vazhdimësi për të prezantuar në mënyrë sa më të gjerë dhe objektive punën tonë përgjatë gjithë sezonit auditues.

Ju kam ftuar sot që të prezantoj para jush rezultatet individuale të tri auditimeve, të sapo kryera, raportet e të cilave tashmë janë publikuar, si:

Dy auditime të pajtueshmërisë:

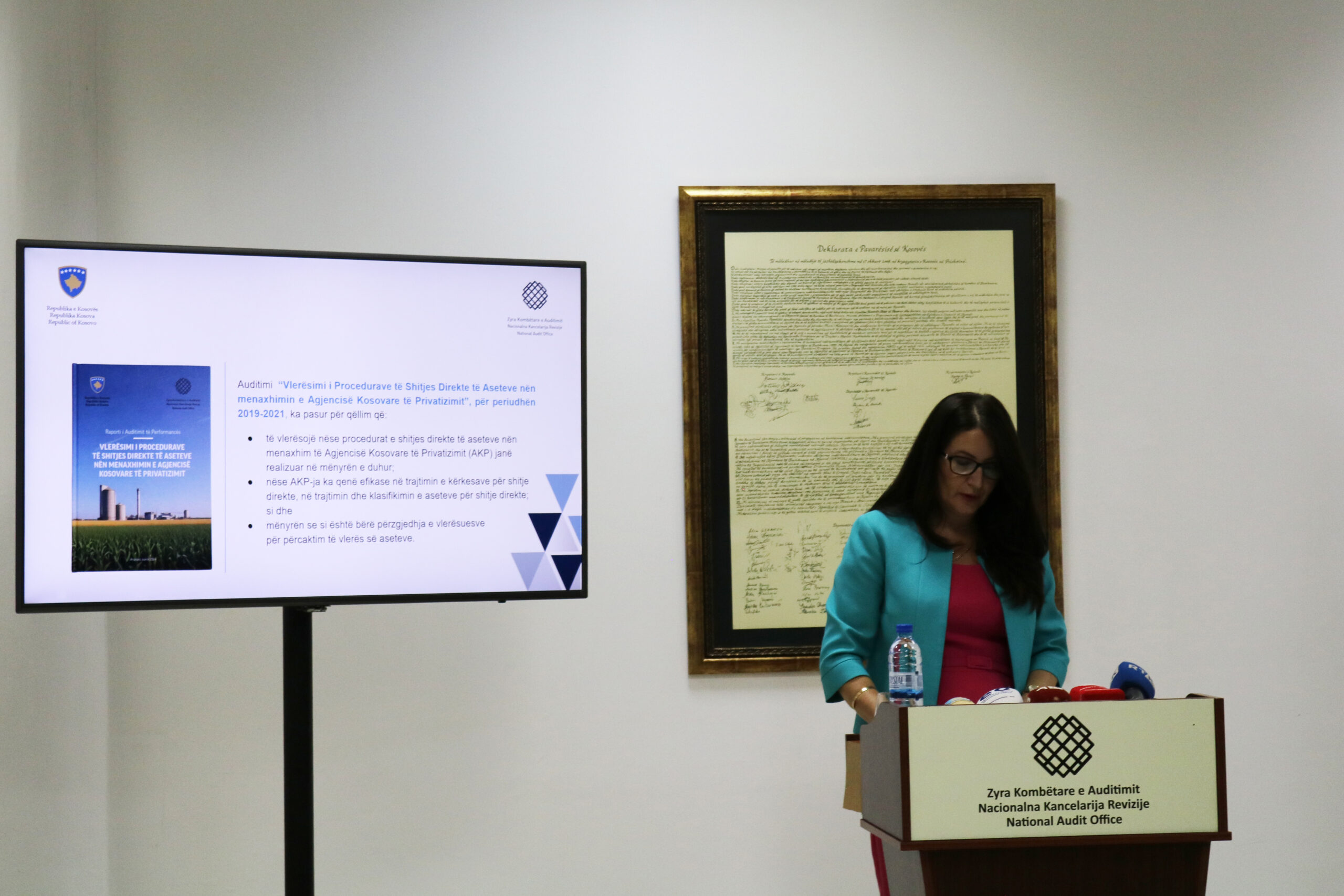

Duke e vlerësuar si shumë të rëndësishme çështjen e menaxhimit të aseteve publike nga AKP, marrë parasysh që gjithashtu ishte kërkesë e Kuvendit të Kosovës, në sezonin auditues të cilin po e përfundojmë kam përfshirë në plan këtë auditim. Ky auditim ka pasur për qëllim që të vlerësojë nëse procedurat e shitjes direkte të këtyre aseteve janë realizuar në mënyrën e duhur, përkatësisht nëse AKP-ja ka qenë efikase në trajtimin e kërkesave për shitje direkte, në trajtimin dhe klasifikimin e këtyre aseteve, si dhe në mënyrën se si është bërë përzgjedhja e vlerësuesve për përcaktim të vlerës së aseteve.

Auditimi ka nxjerrë në pah se gjatë përmbylljes së shitjeve direkte të aseteve, AKP-ja nuk ishte treguar efikase pasi që trajtimi i kërkesave për blerje nuk ishte bërë në kohë optimale. Dobësi kishte edhe procesi i kategorizimit të aseteve të klasifikuara për shitje direkte, është evidentuar se nuk ishte bërë parcelimi si duhet i tokave për shitje dhe në vitet e fundit kategoria e vetme të cilës i ishin shqyrtuar kërkesat për blerje ishin ekonomitë familjare (persona fizik).

Auditimi ka evidentuar se nga 118 shitjet direkte të audituara,tek 90 prej tyre kishte ndërtime pa lejen e Ndërmarrjeve Shoqërore (NSh) përkatëse ose AKP-së. Nga 90 mostrat e identifikuara me ndërtime pa leje, në 76 raste NSh/AKP-ja nuk kanë marrë masa për të parandaluar ndërtimet pa leje. Ndërsa në 14 raste AKP-ja ka ndërmarrë masa të ndryshme, si: padi gjyqësore, kërkesa për inspektoratin, kallëzim penal, masë të përkohshme.

AKP-ja nuk kishte bërë ndonjë analizë të kostos së përfitimeve për të vlerësuar nëse rikthimi i gjendjes paraprake të aseteve në të cilat kishte ndërtime pa leje do të ishte i leverdishëm. Në 90 asetet e shitura të NSh-ve që ishin kategorizuar për shitje direktepër shkak të ndërtimeve pa leje në prona shoqërore, ishte konstatuar që rikthimi i asetit në gjendjen paraprake është i pamundur, konstatime të tilla nuk kishin arritur të mbështetënme ndonjë analizë financiare.

Kemi vërejtur se AKP kishte trajtuar kërkesa për shitje direktepër periudha të ndryshme kohore. Kishte asete që i kishte trajtuar mjaftë shpejtë brenda më pak se një muaji (22 ditëve) derisa kishte asete trajtimi i të cilave ishte bërë për 86 muaj (2,570 ditë).

Afati kohor për të përmbyllur një procedurë të shitjes direkteishte nga gjashtë muaj në rastin më të mirë deri në 9 vjet në rastin më të keq. Ndërkohë që mesatarisht, AKP kishte përmbyllur procedurën e shitjes deri te nënshkrimi i kontratës për një afat kohor rreth 43 muaj apo rreth katër vite.

Trajtimi i kërkesave nuk ishte bazuar në rendin kronologjik për rrjedhojë kërkesat e parashtruara për shqyrtim me data më të vonshme ishin trajtuar para atyre që ishin të parashtruara më herët.

AKP-ja nuk kishte arritur që raportin midis kërkesave për shitje direkte të dorëzuara dhe atyre të trajtuara ta mbaj në nivel sa më të ulët të mundshëm. Rajoni i Prizrenit ka numrin më të madh të kërkesave të pashqyrtuara (614 kërkesa). Ndërsa rajoni i Mitrovicës kishte edhe 129 raste të pa shqyrtuara.

Sipas bazës së të dhënave të AKP-së për Modulin e shitjeve direkte janë dorëzuar 2,233 kërkesa nga palët pretenduese. Prej tyre, AKP-ja ka trajtuar vetëm 558 kërkesa apo 25% të tyre, ndërsa kishin mbetur edhe 1,675.

Nga testimet tona kemi vërejtur se Bordi kishte trajtuar vetëm kërkesat e ekonomive familjare duke lënë anash kërkesat e subjekteve juridike – bizneseve. Ne nuk kemi hasur në ndonjë akt (qoftë vendim administrativ/udhëzim me shkrim aporregullore) që lejon anashkalimin e kërkesave që vijnë nga subjektet juridike – bizneset.

Në katër raste, kriteret për klasifikim të aseteve për shitje direktenuk ishin marrë parasysh nga ana e AKP-së si:

Tek “NSh Kooperativa Bujqësore “Agrokultura” – Zona kadastrale Bajgorë – në vitin 2019 Bordi kishte arsyetuar vendimin e tyre për shitje vetëm se parashtruesi i kërkesës është investitor strategjik pa i përfill kriteret e përcaktuara;

Tek Prona e “NSh KBI “Kosova Export – NSh “Ratar” – zona kadastrale e Çagllavicës –Prona që ishte subjekt i kërkesës për shitje direkte ishte shitur, pavarësisht se kërkuesi në pronën ekzistente kishte qasje në rrugë;

Prona e “NSh KB “Bujqësia” – Zona Kadastrale Obiliq – kishte qasje në rrugë dhe nuk kufizohej me pronë private (si dy nga kriteret që e klasifikojnë një pronë për shitje direkte); dhe

Edhe tek Prona e “NSh “NBI Rahoveci” – Zona kadastraleRahovec – Prona që ishte subjekt i kërkesës për shitje direkte, kërkuesi kishte qasje në rrugë.

AKP-ja nuk kishte bërë parcelimin e pronave për shitje direktenë rastet kur kërkesat përfshinin sipërfaqe më të mëdha se sa që ishin ndërtimet ekzistuese të ngritura në pronat e NSh-ve. Nga mostrat e testuara, në 14 raste kemi vërejtur që AKP-ja nuk e kishte marrë parasysh një gjë të tillë. Përveç kësaj, nuk kemi gjetur një procedurë të rregulluar me ndonjë akt të brendshëm për parcelim të pronave. Për rastet të cilat kanë filluar të trajtohen në Bord që nga viti 2023, Divizioni përdor praktikën e parcelimit të sipërfaqeve të mëdha (aty ku është e mundshme) dhe për shitje propozon vetëm sipërfaqen e mjaftueshme për një ekonomi familjare.

Sa i përket përzgjedhjes së vlerësuesve, ani pse nuk kishte procedurë të hartuar, praktika ishte e njëjtë për të gjitha rastet, ku me vonë kjo praktikë edhe është integruar në rregullore.

Për të siguruar se shitjet direkte nga Agjencia Kosovare ePrivatizimit kryhen në përputhje me kërkesat rregullative,brenda kohës optimale dhe kategorizimi i tyre është i duhur,ne kemi dhënë shtatë (7) rekomandime.

Në vazhdim do t’i shpalosi rezultatet e auditimit të pajtueshmërisë “Dhënia në shfrytëzim e pronave komunale dhe monitorimi i tyre në komunën e Ferizajt për periudhën 01.01.2022 – 30.09.2023”. Ky auditim kishte për objektivë të vlerësojë nëse komuna e Ferizajt ka përcaktuar procedurat dhe format për dhënien në shfrytëzim të pronës së paluajtshme të komunës dhe menaxhimin e pronave dhe aseteve të dhëna me qira në përputhje me legjislacionin në fuqi.

Rezultatet e auditimit tregojnë se komuna e Ferizajt nuk ka arritur të ruajë dhe të rrisë vlerën e pronave të dhëna me qira. Rreth 66% e mostrave të testuara kanë rezultuar me parregullsi.

Në vijim do t’i shpalosi disa prej gjetjeve kryesore si:

Në dy (2) raste, komuna kishte nënshkruar marrëveshje për dhënien në shfrytëzim të pronave pa aprovim paraprak nga Kuvendi Komunal dhe pa zhvilluar procedura të konkurrimit siç kërkohet me ligjin për dhënien në shfrytëzim të pronës së paluajtshme të komunës. Bëhet fjalë për dhënien në shfrytëzim të Qendrës së trajnimeve në Greme dhe Qendrës së inovacionit.

Në dy (2) raste, komuna kishte shpërblyer me kontratë përfituesit që nuk i kishin përmbushur kriteret e vendosura në thirrjen publike me ankand. Nuk kishin dorëzuar dëshminë mbi numrin aktual të punësuarve, nuk kishin bërë pagesën e qirasë për (3) tre muaj paraprakisht, si dhe nuk kishte dorëzuar polisëtë sigurimit të kontratës të kërkuar me thirrje publike.

Në shtatë (7) raste, komuna nuk kishte siguruar mekanizma për monitorimin e kontratave dhe nuk kishte marrë veprime për shkëputjen e kontratave të qiramarrësve në rast moskryerjes së obligimeve që rrjedhin nga kontrata. Për më tepër komuna nuk kishte evidenca të sakta lidhur me obligimet financiare të qiramarrësve. Po i theksoj vetëm disa prej tyre:

Mos përmbushja e obligimit financiar rrit rrezikun që të pamundësohet arkëtimi i mjeteve. Po ashtu mos mbajta e evidencave të sakta për secilin shfrytëzues të pronës rrit rrezikun e keqpërdorimit me ose pa qëllim të fshehën obligimet financiare që qiramarrësit kanë ndaj komunës.

Në gjashtë (6) raste për mostrat e shqyrtuara lidhur me menaxhimin e kontratave, nga ekzaminimi fizik i pronave, u konstatua se shfrytëzuesit nuk kishin realizuar investimet në pronat e marra me qira sipas kushteve të kontratës. Po i theksoj vetëm disa prej tyre:

Në tri (3) raste, shfrytëzuesit e pronave komunale i kishin dhënë prona palëve të treta pa aprovim paraprakisht nga komuna, që është në kundërshtim me ligjin për dhënie në shfrytëzim të pronës komunale.

Në tri(3) raste prona komunale ishte duke u shfrytëzuar edhe pas skadimit të kontratës pa marrëveshje të re. Për këto raste duhet të theksohet se Kryetari i Komunës në Kuvendin Komunal nuk ka raportuar për kontratat e skaduara dhe destinimin e atyre pronave në të ardhmen.

Gjithashtu, Kryetari i Komunës nuk kishte paraqitur asnjë raport në Kuvendin Komunal lidhur me monitorimin e realizimit të kontratave dhe përmbushjes së qëllimit të dhënies në shfrytëzim të pronave të paluajtshme.

Të gjitha këto mangësi theksojnë nevojën për marrjen e masave të menjëhershme në menaxhimin e pronave komunale, prandaj për këtë qëllim kemi dhënë pesë (5) rekomandime për komunën e Ferizajt.

Për sa i përket auditimit “Prokurimi dhe menaxhimi i kontratave në Ministrinë e Shëndetësisë për vitin 2023”,fokusuar ka qenë në proceset e prokurimit në vitin 2023, duke përfshirë planifikimin, procedurat e prokurimit, menaxhimin e kontratës dhe masat që janë ndërmarrë nga Ministria e Shëndetësisë, për t’u siguruar që ato kanë qenë efikase deri në arritjen e qëllimit të tyre.

Proceset e blerjeve me prokurim kryesisht ishin të fokusuara në kategorinë Mallra dhe Shërbime si dhe në Investime Kapitale. Buxheti i vitit 2023 për MSH-në për këto dy kategori ishte rreth 61 milion euro, përderisa ishin shpenzuar mbi 27 milion euroapo 44%.

Rezultatet e auditimit kanë identifikuar mangësi nga faza e planifikimit të prokurimit e deri të monitorimi i tyre. Ndër të tjera, Ministria e Shëndetësisë nuk ka arritur që një numër të rëndësishëm të prokurimeve të planifikuara t’i kontraktoj.

Proceset e prokurimit për projekte kapitale të vitit 2023 kishin filluar kryesisht me vonesa për shkak që përgatitjet e duhura nga Ministria nuk ishin kryer me kohë. Po ashtu, disa nga këto aktivitete të prokurimit ishin vonuar edhe më shumë si rezultat i ankesave në OSHP nga ana e OE.

–Një numër prej 35 procedurave që kishin të bënin kryesisht me furnizime me pajisje mjekësore dhe barna në vlerë mbi 4.5 milion euro ishin anuluar nga vetë Ministria.Kjo pasi që ofertat tejkalonin buxhetin e planifikuar, si pasoj që nuk ishin bërë paraprakisht analizat e duhura të çmimeve reale të tregut nga ana e Ministrisë.

–Ndarja në shumë Llot-e e aktivitetit të prokurimit për “Furnizim me pajisje mjekësore, instrumente mjekësore për njësitë organizative të Qendrës Klinike Universitare” në vlerë të parashikuar rreth 1.9 milion euro nuk kishte rezultuar të jetë shumë efikase.

–Qendra Kombëtare e Transfuzionit të Gjakut kishte planifikuar dy kontrata të mëdha furnizimi si “Furnizim me Mikrokartela dhe Serume për grupe të gjakut” në vlerë rreth 690 mijë euro dhe “Furnizim me qese të gjakut” me vlerë prej 960 mijë euro, për të cilat nuk kishte publikuar njoftimin paraprak.

Po ashtu, Ministria nuk ishte efektive në parandalimin e parregullsive në fazën e tenderimit. Tri procese të tenderimit ishin anuluar në fazën e nënshkrimit të kontratave më arsyetimin se ishin identifikuar parregullsi, edhe pse procesi kishte kaluar të gjitha fazat e prokurimit. Ministria nuk ka qenë efikase dhe efektive për shkak se si rezultat i mungesës se kontrolleve këto parregullsi ishin identifikuar në fund të procesit dhe kishin pamundësuar nënshkrimin e kontratave.

Gjithashtu, kemi identifikuar dobësi në dosjet e tenderit lidhur me kërkesat e pranueshmërisë. Në pesë (5) raste të kontratave të nënshkruara kemi vërejtur se në dosjen e tenderit nuk ishinkërkuar dëshmitë/çertifikata mbi dënimet penale për drejtuesin/ menaxherin e kompanisë apo ndonjë drejtor të saj, por ato ishin kërkuar vetëm për Kompaninë, e që kjo nuk është në përputhje të plotë me nenin 65 të LPP-së.

Në katër kontrata me vlerë të lartë, menaxhimi i tyre nuk ishte bërë përmes platformës/modulit e – Prokurimi.

Me qëllim të adresimit dhe evitimit të mangësive të identifikuara, ne kemi dhënë pesë (5) rekomandime.

Ju informoj që deri me 31 gusht të këtij viti në përputhje me planin audituese, do të kryejmë dhe publikojmë raportet e auditimit si në vijim:

Tri raporte të performances:

Sezoni i auditimit do të përmbyllet me dërgimin e Raportit Vjetor të Auditimit të buxhetit të shtetit për vitin 2023 në Kuvendin e Republikës së Kosovës si dhe me identifikimin e rasteve me elemente potenciale për mashtrim te cilat do t’i dërgohen Prokurorit te Shtetit.